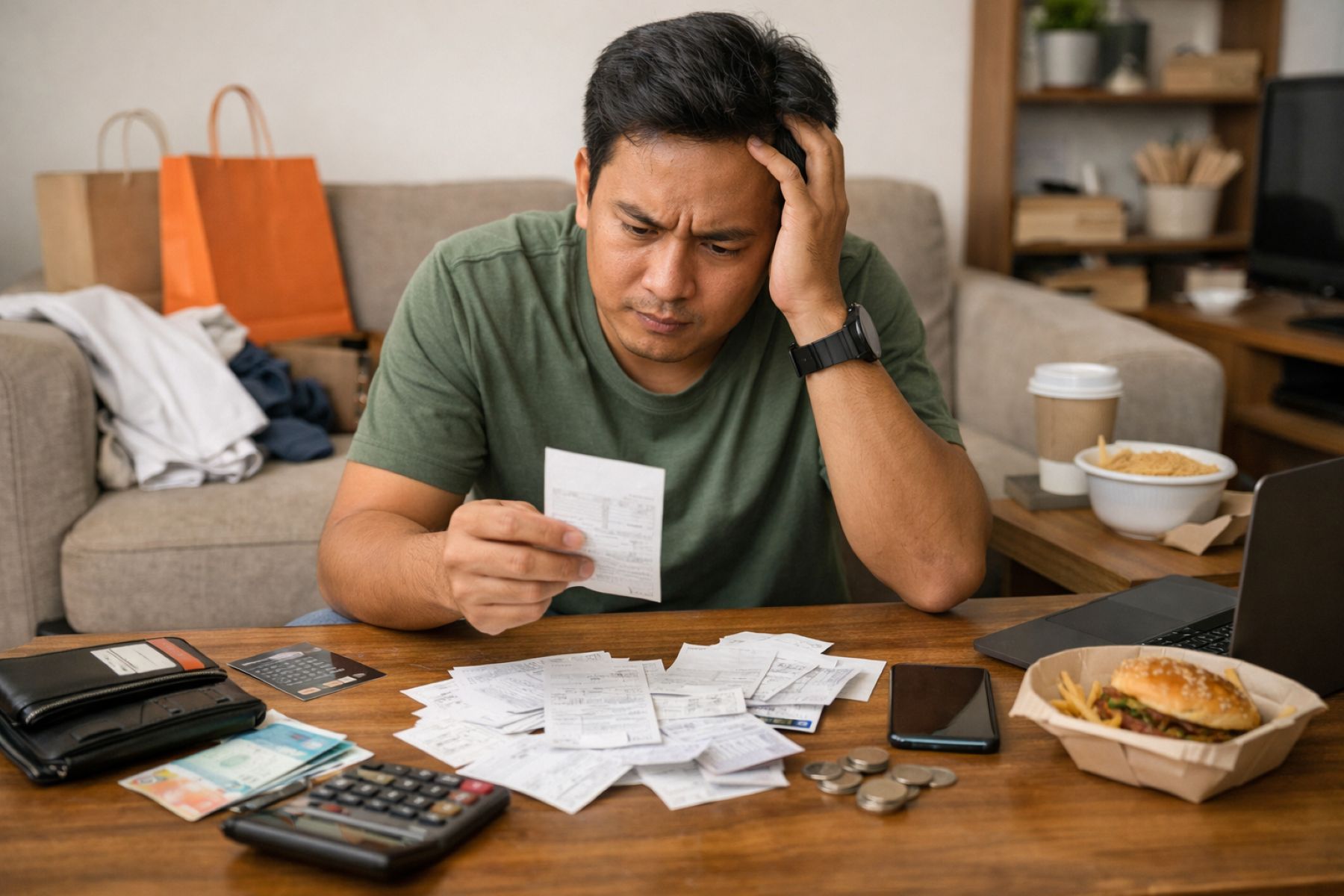

Kebocoran keuangan sering kali bukan berasal dari satu pengeluaran besar yang terlihat jelas, melainkan dari serangkaian keputusan kecil yang dilakukan secara berulang. Tanpa kita sadari, kebiasaan-kebiasaan sederhana dalam keseharian sering kali dipicu oleh dorongan sesaat yang sulit dikendalikan. Fenomena inilah yang sering disebut sebagai perilaku impulsif finansial, sebuah kondisi di mana emosi mengambil alih logika saat kita sedang berinteraksi dengan uang.

Memahami bagaimana perilaku ini bekerja adalah langkah awal yang sangat penting untuk mencapai kestabilan ekonomi jangka panjang. Banyak orang merasa sudah bekerja keras dan mencoba berhemat, namun saldo tabungan tetap saja stagnan atau bahkan menurun di akhir bulan. Hal ini biasanya terjadi karena adanya “lubang-lubang kecil” dalam kapal keuangan kita yang tidak segera ditambal, sehingga air terus merembes masuk dan mengancam kenyamanan finansial kita di masa depan.

Mengenal Perilaku Impulsif Finansial dalam Keseharian

Perilaku impulsif finansial secara umum dapat dipahami sebagai kecenderungan seseorang untuk melakukan pembelian atau pengeluaran tanpa perencanaan yang matang sebelumnya. Hal ini biasanya didorong oleh gratifikasi instan, yaitu keinginan untuk mendapatkan kesenangan atau kepuasan saat itu juga tanpa mempertimbangkan konsekuensi jangka panjangnya. Sifatnya spontan dan sering kali dipicu oleh stimulus eksternal, seperti iklan yang menarik atau pengaruh lingkungan sosial.

Kondisi ini tidak selalu berarti seseorang boros dalam skala besar. Sering kali, pola pengeluaran impulsif muncul dalam bentuk transaksi recehan yang jika dikumpulkan jumlahnya cukup signifikan. Memahami pola ini membantu kita untuk lebih sadar atau mindful dalam setiap transaksi yang dilakukan agar terhindar dari jeratan perilaku impulsif finansial. Dengan kesadaran yang lebih tinggi, kita bisa mulai membedakan mana kebutuhan yang mendesak dan mana sekadar keinginan sesaat yang muncul karena dorongan emosi.

1. Jebakan Diskon dan Promo yang Manipulatif

Salah satu bentuk perilaku impulsif finansial yang paling umum adalah kerentanan terhadap kata “diskon”. Banyak dari kita sering merasa sedang menghemat uang saat membeli barang yang sedang turun harga, padahal barang tersebut sebenarnya tidak kita butuhkan. Strategi pemasaran modern dirancang sedemikian rupa untuk menciptakan rasa urgensi, seolah-olah kita akan rugi besar jika tidak melakukan pembelian saat itu juga.

Perasaan menang karena mendapatkan harga murah sering kali menutupi kenyataan bahwa uang kita tetap keluar untuk sesuatu yang tidak direncanakan. Pola ini sering kali membuat rumah penuh dengan barang-barang yang jarang digunakan, sementara saldo rekening berkurang secara perlahan namun pasti.

2. Kebiasaan Belanja untuk Menghilangkan Stres

Banyak orang menggunakan belanja sebagai mekanisme pertahanan atau self-reward setelah melewati hari yang melelahkan. Fenomena yang sering disebut sebagai retail therapy ini merupakan salah satu pemicu utama perilaku impulsif finansial. Saat merasa sedih, lelah, atau stres, otak cenderung mencari cara cepat untuk mendapatkan dopamin, dan membeli barang baru sering kali menjadi jalan pintas yang paling mudah diakses.

Meskipun memberikan rasa bahagia sesaat, kepuasan ini biasanya bersifat semu dan cepat menghilang. Tak jarang, setelah euforia belanja mereda, yang tersisa justru rasa bersalah karena telah mengeluarkan uang untuk hal yang tidak perlu.

3. Fenomena Fear of Missing Out atau FOMO

Di era media sosial yang sangat dinamis, tekanan untuk selalu tampil trendi menjadi sangat kuat. Perilaku impulsif finansial sering kali dipicu oleh rasa takut tertinggal atau FOMO (Fear of Missing Out) jika tidak memiliki barang terbaru yang sedang viral. Kita sering kali membeli sesuatu hanya karena semua orang di lingkaran sosial kita memilikinya, bukan karena fungsi atau kebutuhan pribadi.

Keinginan untuk selalu divalidasi oleh lingkungan sosial ini bisa menjadi bumerang bagi kesehatan finansial. Pola ini membuat seseorang sulit untuk berkata “tidak” pada pengeluaran yang sebenarnya di luar kapasitasnya.

4. Pengeluaran Kecil yang Terakumulasi atau Latte Factor

Sering kali kita tidak menyadari bahwa pengeluaran harian yang tampak sepele bisa menguras rekening secara signifikan. Pembelian kopi kekinian setiap pagi, biaya langganan aplikasi yang jarang digunakan, atau biaya administrasi tambahan adalah contoh kecil dari pola perilaku impulsif finansial yang tersembunyi. Karena nominalnya kecil, otak kita cenderung meremehkan dampaknya terhadap anggaran bulanan secara keseluruhan.

Jika kita mulai mencatat setiap rupiah yang keluar, barulah terlihat betapa besarnya akumulasi dari biaya-biaya kecil ini. Mengelola frekuensinya secara sadar akan sangat membantu menjaga keseimbangan finansial di masa depan.

5. Pembelian Spontan di Kasir dan Check-out Online

Toko fisik maupun platform belanja online sangat ahli dalam menempatkan barang-barang kecil yang menggoda tepat sebelum kita menyelesaikan pembayaran. Perilaku impulsif finansial ini sering terjadi saat kita sudah merasa lelah atau sedang dalam proses penyelesaian transaksi. Godaan berupa camilan atau aksesori unik di sekitar area kasir sering kali masuk ke keranjang tanpa pertimbangan matang.

Dalam dunia digital, fitur seperti “one-click checkout” semakin mempermudah dorongan belanja spontan ini. Memberikan jeda waktu, misalnya dengan membiarkan barang di keranjang selama 24 jam, sering kali efektif untuk menurunkan keinginan impulsif tersebut.

6. Pengaruh Teman dan Lingkungan Sosial saat Nongkrong

Lingkungan pertemanan memiliki peran yang sangat besar dalam membentuk pola pengeluaran kita. Perilaku impulsif finansial sering muncul saat kita sedang berkumpul dengan teman-teman yang memiliki gaya hidup lebih tinggi atau kurang peduli terhadap perencanaan keuangan. Rasa tidak enak untuk menolak ajakan makan di tempat mahal sering kali membuat kita mengabaikan anggaran yang sudah disusun.

Penting bagi kita untuk memiliki batasan yang jelas dan berani mengomunikasikannya. Menemukan lingkungan yang mendukung pertumbuhan finansial akan meminimalkan tekanan untuk selalu mengeluarkan uang demi menjaga citra sosial.

7. Membeli Barang Karena Ingin Meng-upgrade Status

Banyak orang terjebak dalam pola perilaku impulsif finansial karena keinginan untuk terlihat sukses di mata orang lain. Meng-upgrade barang yang sebenarnya masih berfungsi dengan baik ke model yang lebih baru hanya demi status sosial adalah bentuk pengeluaran yang tidak produktif. Motivasi utama di balik tindakan ini biasanya bukan karena peningkatan fungsi, melainkan karena ingin mendapatkan pengakuan.

Kepuasan yang didapat dari peningkatan status ini biasanya bersifat sementara, sementara berkurangnya tabungan akan dirasakan dalam waktu yang lama. Membedakan antara kebutuhan fungsi dan keinginan gengsi adalah kunci menjaga kesehatan dompet Anda.

Menyadari adanya pola perilaku impulsif finansial dalam kehidupan sehari-hari bukanlah sebuah kegagalan, melainkan langkah besar menuju kebijaksanaan finansial. Kebocoran-kebocoran kecil yang selama ini diam-diam menguras rekening bisa kita tutup dengan cara membangun kesadaran diri yang lebih kuat dan disiplin yang konsisten. Keuangan yang sehat bukan hanya tentang seberapa besar pendapatan kita, tetapi tentang seberapa cerdas kita mengelola setiap keputusan pengeluaran yang muncul.