Banyak orang bekerja keras setiap hari, berangkat pagi pulang petang, namun merasa saldo tabungannya jalan di tempat. Fenomena ini sering kali bukan disebabkan oleh kurangnya pendapatan, melainkan oleh pola hidup yang terbentuk secara otomatis. Tanpa disadari, ada lubang-lubang kecil di kantong yang jika dibiarkan akan membuat seseorang terjebak dalam siklus finansial yang stagnan. Memahami kebiasaan keuangan harian merupakan langkah awal yang sangat krusial untuk mengubah nasib finansial dari sekadar bertahan hidup menjadi benar-benar mapan.

Kebiasaan keuangan harian adalah serangkaian keputusan kecil yang kita ambil setiap hari terkait cara kita membelanjakan, menyimpan, dan mengelola uang. Hal ini mencakup segalanya, mulai dari pilihan kopi di pagi hari hingga keputusan untuk menunda investasi. Sering kali, masalah utama bagi kelas menengah bukanlah besarnya gaji, melainkan bagaimana gaji tersebut dialokasikan. Ketika pengeluaran tumbuh secepat atau bahkan lebih cepat daripada pendapatan, kekayaan sejati menjadi sulit untuk dibangun karena tidak ada surplus yang bisa diputar kembali untuk masa depan.

Berikut adalah pembahasan mendalam mengenai kebiasaan yang sering menjadi penghambat kesejahteraan finansial jangka panjang.

1. Gaya Hidup yang Meningkat Seiring Kenaikan Gaji (Lifestyle Creep)

Salah satu jebakan yang paling sering dialami oleh para profesional adalah fenomena yang dikenal sebagai lifestyle creep. Ini terjadi ketika setiap kenaikan jabatan atau bonus tahunan langsung diikuti dengan peningkatan standar hidup. Misalnya, seseorang yang biasanya merasa cukup dengan mobil lama, tiba-tiba merasa perlu mencicil mobil keluaran terbaru segera setelah mendapatkan promosi. Perasaan bahwa “saya layak mendapatkan ini setelah bekerja keras” sering kali menjadi pembenaran yang menguras potensi tabungan.

Peningkatan gaya hidup ini secara alami menggerus selisih antara pendapatan dan pengeluaran. Alih-alih menggunakan kenaikan gaji untuk memperbesar aset atau investasi, uang tersebut habis untuk membiayai kemewahan yang sebenarnya bersifat sementara. Dalam jangka panjang, kebiasaan ini membuat seseorang tetap berada di posisi yang sama secara finansial meskipun pendapatannya sudah berlipat ganda. Menjaga standar hidup tetap stabil saat penghasilan naik adalah salah satu rahasia paling efektif untuk mempercepat akumulasi kekayaan.

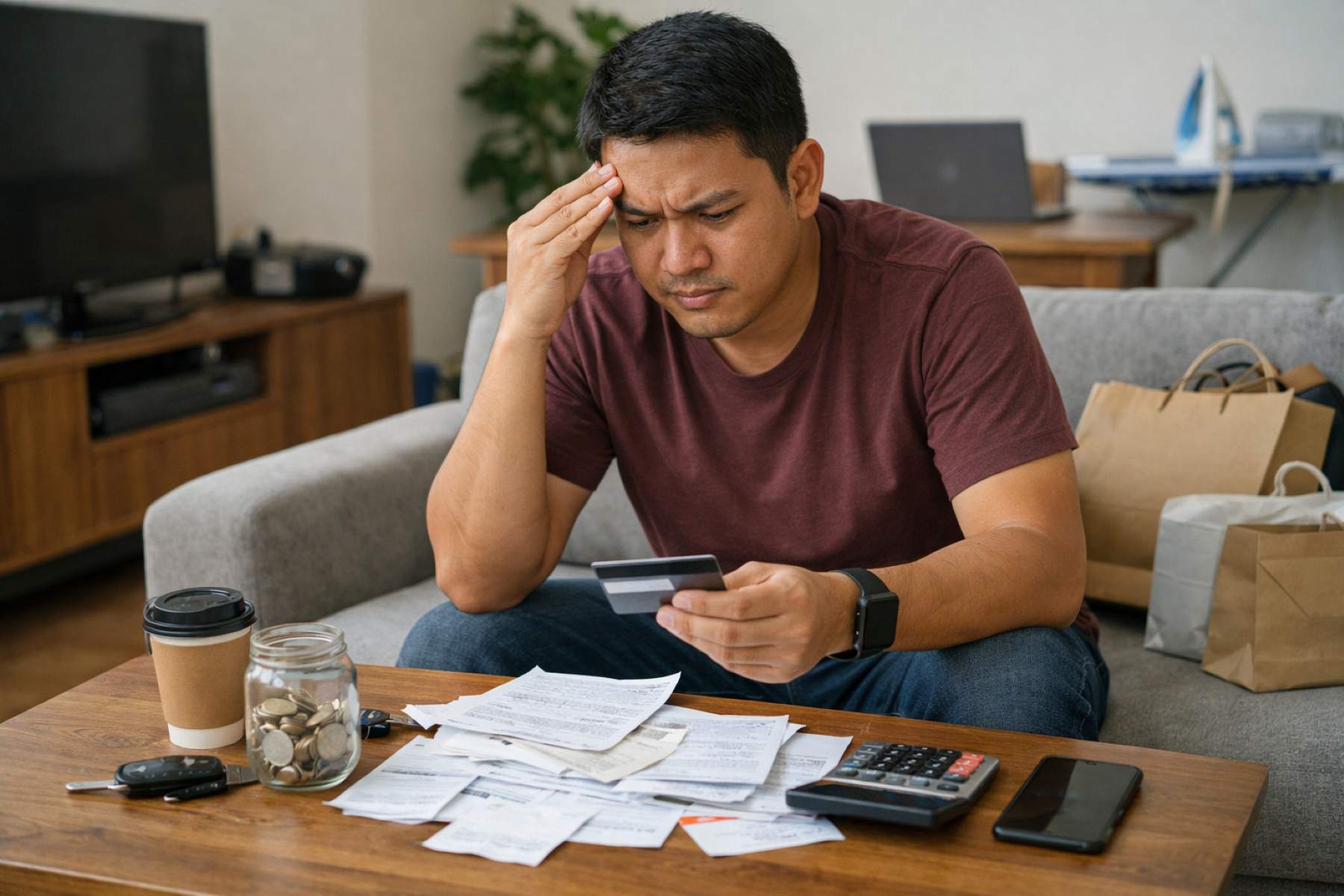

2. Tidak Mencatat Pengeluaran Harian

Sering kali kita merasa uang habis begitu saja tanpa tahu ke mana perginya. Ini biasanya terjadi karena kita cenderung meremehkan pengeluaran kecil yang dilakukan secara rutin. Kopi kekinian setiap pagi, biaya langganan aplikasi yang jarang digunakan, hingga kebiasaan jajan sore mungkin terlihat sepele jika dilihat secara satuan. Namun, jika dijumlahkan dalam satu bulan atau satu tahun, angka-angka kecil ini bisa menjadi pengeluaran besar yang sebenarnya bisa dialokasikan untuk tujuan yang lebih bermakna.

Mencatat pengeluaran harian bukan berarti kita harus menjadi pelit, melainkan menjadi sadar akan aliran uang kita sendiri. Tanpa catatan yang jelas, kita kehilangan kendali atas prioritas keuangan kita. Dengan menyadari ke mana setiap rupiah mengalir, seseorang bisa lebih bijak dalam menentukan mana pengeluaran yang memberikan nilai nyata dan mana yang hanya sekadar kepuasan sesaat. Kesadaran finansial inilah yang membedakan mereka yang bisa membangun kekayaan dengan mereka yang hanya numpang lewat di rekening.

3. Terjebak Utang Konsumtif (Termasuk Paylater)

Di era digital saat ini, kemudahan akses terhadap kredit sering kali menjadi pedang bermata dua. Fitur seperti paylater dan kartu kredit menawarkan kenyamanan belanja sekarang dengan bayar nanti. Sayangnya, kemudahan ini sering disalahgunakan untuk memenuhi keinginan yang tidak mendesak, bukan kebutuhan pokok. Utang konsumtif seperti ini membawa beban bunga yang cukup tinggi, yang perlahan-lahan menggerus pendapatan masa depan kita untuk membiayai konsumsi masa lalu.

Mengandalkan utang untuk gaya hidup harian menciptakan ilusi kemakmuran yang berbahaya. Kita merasa mampu membeli barang mewah, padahal sebenarnya kita sedang meminjam kebahagiaan dari diri kita di masa depan. Beban cicilan yang menumpuk setiap bulan akan membatasi ruang gerak finansial dan membuat kita sulit untuk menyisihkan uang untuk investasi. Menghindari utang konsumtif dan hanya berutang untuk hal-hal yang bersifat produktif adalah langkah besar menuju kebebasan finansial yang sebenarnya.

4. Menabung Sisanya, Bukan Berinvestasi di Awal

Kesalahan umum yang sering dilakukan adalah memperlakukan tabungan sebagai sisa dari pengeluaran di akhir bulan. Masalahnya, bagi kebanyakan orang, jarang sekali ada uang yang tersisa jika tidak direncanakan sejak awal. Pengeluaran cenderung akan menyesuaikan dengan uang yang tersedia di dompet atau rekening. Akibatnya, niat untuk menabung atau berinvestasi sering kali hanya menjadi wacana yang terus tertunda dari bulan ke bulan.

Strategi yang lebih efektif adalah dengan “membayar diri sendiri terlebih dahulu”. Segera setelah gaji diterima, persentase tertentu langsung dialokasikan untuk tabungan atau investasi sebelum digunakan untuk keperluan lainnya. Dengan cara ini, kita dipaksa untuk mengelola sisa uang yang ada untuk memenuhi kebutuhan bulanan. Memprioritaskan investasi di awal adalah bentuk disiplin yang akan membuahkan hasil besar di masa depan berkat kekuatan bunga berbunga atau compounding interest.

5. Membeli Barang Murah yang Sering Rusak

Terkadang, usaha untuk berhemat justru berujung pada pemborosan yang tidak disadari. Kebiasaan memilih barang dengan harga paling murah tanpa mempertimbangkan kualitas sering kali membuat kita harus membeli barang yang sama berkali-kali karena cepat rusak. Misalnya, membeli sepatu murah yang hanya bertahan tiga bulan mungkin terasa hemat di kasir, namun dalam setahun kita mungkin harus mengeluarkan uang empat kali lipat dibandingkan membeli satu sepatu berkualitas yang tahan bertahun-tahun.

Prinsip ini berlaku dalam banyak aspek kehidupan harian. Membeli barang berkualitas tinggi dengan harga yang sedikit lebih mahal sering kali merupakan investasi jangka panjang yang lebih cerdas. Hal ini tidak hanya menghemat uang karena frekuensi penggantian yang lebih rendah, tetapi juga memberikan kenyamanan dan fungsionalitas yang lebih baik. Berpikir tentang nilai jangka panjang daripada sekadar harga murah di awal adalah pola pikir yang umum dimiliki oleh orang-orang yang sukses mengelola kekayaannya.

6. Mengabaikan Dana Darurat

Hidup tidak selalu berjalan mulus dan penuh dengan ketidakpastian. Sakit yang tiba-tiba, kerusakan kendaraan, atau kehilangan pekerjaan secara mendadak bisa terjadi kapan saja. Tanpa adanya dana darurat yang memadai, musibah kecil sekalipun bisa berubah menjadi bencana finansial. Banyak orang terpaksa mengambil pinjaman dengan bunga tinggi atau mencairkan investasi di saat yang tidak tepat hanya untuk menutup biaya darurat tersebut.

Memiliki dana darurat berfungsi sebagai jaring pengaman yang memberikan ketenangan pikiran. Dengan adanya cadangan dana yang likuid, kita tidak perlu mengganggu rencana keuangan jangka panjang saat terjadi situasi yang tidak terduga. Mengabaikan pembentukan dana darurat adalah salah satu alasan mengapa kelas menengah sering kali kembali ke titik nol saat tertimpa masalah. Membangun dana darurat secara perlahan namun konsisten adalah langkah pertahanan terbaik dalam menjaga stabilitas kekayaan yang telah kita bangun.

Mengubah kondisi finansial tidak selalu harus dimulai dengan lonjakan pendapatan yang drastis. Sering kali, perubahan besar justru berawal dari evaluasi mendalam terhadap kebiasaan harian kita sendiri. Dengan menghindari jebakan lifestyle creep, mulai mencatat pengeluaran, serta menjauhi utang konsumtif, kita memberikan ruang bagi uang kita untuk tumbuh. Kebiasaan keuangan harian yang sehat adalah fondasi utama yang memungkinkan siapa pun untuk keluar dari siklus kelas menengah yang sulit kaya dan mulai membangun masa depan yang lebih cerah dan tenang.